המדריך שלכם להטבות מס

כל האמת על ה"פטור" ממס רווחי הון לפנסיונרים וגמלאים.

עשרות אלפי פנסיונרים כבר לא נדרשים לשלם מס רווחי הון עבור רווחים אותם צברו בהשקעות שונות. אך מה באמת כולל ה"פטור" הזה ומדוע עדיין יש פנסיונרים שבוחרים לשלם 25% מהרווחים שלהם?

מערכת לירות

מעודכן 27/04/2024

בא לכם לשתף חבר? לכו על זה! 🚀

אם רוצים, אפשר גם רק להקשיב 🎧

אם אתם גרים בישראל, בין אם אתם מעל לגיל 55 או מתחת בוודאי יצא לכם להיחשף לפרסום כזה או אחר בנוגע להטבות מס שונות לפנסיונרים.

אין ספק שהפרסום מאוד מפתה אך לעיתים הוא טיפה עמום בפרטים ולכן אנחנו בוחרים לשפוך אור על הנושא ולפרוס בפניכם את כל המידע שנוכל בהתאם לגבולות הרגולציה ולמה שנוכל לשתף על גבי אתר אינטרנט.

יחד עם זאת, נוסיף גילוי נאות קטן, גם אנחנו נציע לכם להיעזר בשירותים שלנו, ללא עלות מצדכם, לליווי אישי מאיש מקצוע בעל רישיון ממשרד האוצר. אנו מעניקים את השירות ב-6 שנים האחרונות ונתגאה לסייע גם לכם.

טוב, אז כמו שאמרנו, הכתבה שלפניכם ארוכה ומפורטת ולכן ניתן לכם להתחיל, רק אל תשכחו שיש לכם אופציה להאזין לכתבה במידה וזה נוח לכם.

האם באמת יש הטבות מס? או שזה סתם רעש?

כן כמובן! רגע, בעצם אולי.

נסביר, הטבות המס אכן מוזכרות בחוק בצורה מובהקת אשר אינה משתמעת לשתי פנים. יחד עם זאת, ישנן דרישות מינימליות מהמשקיע על מנת להתאים את המוצר להטבת המס הנחשקת.

כאן מתחיל ה"בלבול" של מרבית מהמשקיעים אשר לרוב פוסחים על ההסבר אחרי הביטוי "פטור ממס רווחי הון". לכן, נקווה שנוכל לשמור על הסבר נעים וקליל, כזה שלא ישעמם אתכם וישאיר אתכם מרוכזים עד סוף הכתבה וכך נוודא שתדעו הכל על הטבות המס לפני שתבצעו פעולה כלשהי.

על מנת לעשות סדר, הנה הקישורים לחוזרים הפופולרים ביותר של מס הכנסה.

לאלו מכם שנכנסו לקישורים, בוודאי גיליתם שמדובר במסמך די מורכב להבנה וארוך. לכן הגיוני שמרגע "השקת" הטבות המס האלו, פנסיונרים רבים לא הצליחו לממש את הזכויות שלהם שכן זהו מסמך כל כך מסובך לביצוע.

כאן אנחנו נכנסים לתמונה, שילוב של גורם אמצעי יכול לפשט באופן משמעותי את התהליך. בהמשך הכתבה נציין אלמנטים חשובים מהחוזרים הרלוונטים להטבות המס השונות.

רגע, אז באמת יש אפשרות לקבל פטור ממס רווחי הון?

כמובן שכן.

אך זה בהחלט תלוי במשתנים רבים, מאפייני המשקיע, סוגי מוצרי ההשקעה, טווח ההשקעה ועוד. נדמיין מצב אידיאלי של פטור מלא ממס רווחי הון, פיזור מגוון של אפיקי השקעה וטווח השקעה "בלתי מוגבל".

עכשיו כל משקיע צריך "לשאוף" למקסם את מצבו הפיננסי לאידיאל שתיארנו תוך שמירה על גבולות גזרה המתאימות לו בהיבטים של רמות סיכון, נזילות וכו'.

לכן, התשובה היא כן זה אפשרי אך לא בטוח שהאידיאל מתאים לכל סוג משקיע ולכן יש לבחון לעומק כל מקרה לגופו.

56.46

13246 - מיטב גמל מחקה מדד S&P500

תשואה 36 חודשים

איך מוותרים על תשואה כזאת*,

פטורה ממס רווחי הון?

פטורה ממס רווחי הון?

נתחיל עם סעיף 125 ד', מה חשוב לדעת לפני?

סעיף 125 ד' תפס תאוצה אי שם בשנת 2016 עם עלייה של מאות אחוזים בנפח החיפוש בגוגל בזכות אותם גופים (אנחנו ביניהם) אשר בוחרים לשמש גורם מאחד בין המשקיע לבין זירת ההשקעות ומס הכנסה.

בזכות הסברים נוחים וליווי אישי, הפך סעיף 125 ד' לשם נרדף להטבת מס לגמלאים ואזרחים ותיקים. אז למי שבכל זאת לא מכיר או זקוק להסבר נוסף, קחו דף ועט, כל המידע לפניכם

איזכור בחוק של סעיף 125 ד

סעיף 125 ד' שמוזכר בחוזר 20/2002 הינו מפורט על פני 26 דפים, אך על מנת לפשט את התהליך ולהסדיר נשימה לכל משקיע אשר זקוק לסימוכין בחוק, צירפנו צילום חלקי מהחוזר.

סעיף למתקדמים: מי הצליח להבחין בשימוש בביטוי "הכנסות מריבית"? אם כך, איך אפשר לקשר הכנסות מריבית לניהול השקעות בשוק ההון?

זאת נקודה ששווה להתעכב עליה, כפי שציינתי קודם, העובדה שהטבת המס אכן קיימת בחוק, אינה אומרת שהיא ברורה ופשוטה לביצוע. כפי שרואים בצילום, שהינו חלקי מתוך המסמך כולו, יש שימוש בביטוים "תכנית חיסכון" , "הכנסות מריבית" ודרישה לגיל של בני הזוג.

ולכן, נדרש איש מקצוע בעל רישיון וניסיון על מנת לבצע את ההתאמות הנדרשות כך שיוכל אותו משקיע להנות מהטבת המס של סעיף 125 ד'

מוצרי השקעה אשר תומכים בהטבת המס של סעיף 125 ד

אז בהמשך לצילום של חוזר מס הכנסה, הרי שאין תוכנית חיסכון או פיקדון בנקאי אשר יניב בשנה "הכנסות מריבית" בגובה מספק על מנת לנצל את הפטור ממס של סעיף 125 ד' ולכן נדרש למצוא מוצרי השקעה שונים.

כאן נכנסת פוליסת החיסכון שבוודאי שמעתם עליה, היא למעשה מתנהגת כמו תיק השקעות מנוהל אך לא מוגבלת בסקטורים או אפיקי השקעה וכך למעשה בעבור דמי ניהול אחידים ניתן להנות מפיזור השקעות מגוון החל מפיקדון בנקאי ועד קרנות הון סיכון דרך השקעה בנדל"ן בארץ ובחו"ל.

כל הטוב הזה מופעל ומתוחזק דרך חברת ביטוח ומנוהל על ידי מנהלי השקעות מבתי ההשקעות המובילים בארץ. וכמובן שתוכלו לעקוב אחרי שערוך יומי של הפוליסה בדומה לתיקי השקעות שאתם רגילים.

סוג מוצר | תיק השקעות | פוליסת חיסכון |

|---|---|---|

שקיפות תשואות | נגישות לתשואות התיק האישי שלך בלבד | תשואות זמינות באתר "ביטוחנט" הממשלתי. |

נכסים לא סחירים | ❌ ללא | ✅ כן! |

סכום מינימלי להשקעה | ❌ מינימום 300 אלף | ✅ ללא מינימום |

תקרת הפקדה | אין | אין |

נזילות | מיידית | מיידית |

דמי ניהול | ❌ לא קבועים או אחידים, משתנים בהתאם לאחזקת התיק, פעולות ומדיניות הבנק

| ✅ אחידים, בהתאם לגובה החיסכון |

עלויות נוספות | ❌ דמי משמרת, עמלות קנייה ומכירה | ✅ לא |

דחיית מס | ❌ ללא דחיית מס | ✅ דחיית מס אוטומטית |

אפקט ריבית דריבית | ❌ ללא | ✅ כן! |

מעבר בין מסלולים | ❌ מחייב תשלום מס | ✅ ללא תשלום מס |

הלוואה | ❌ ללא אפשרות | ✅ קיימת בתנאים מעולים |

הטבת מס | ❌ קיזוז הפסדים בלבד | ✅ פטור מס לפי סעיף 125 ד' |

לפי נתונים של האתר הממשלתי "ביטוח.נט" יש קפיצה של מאות מיליוני ש"ח אשר מוזרמים לפוליסות חיסכון במקום תיקי ההשקעות המסורתיים.

חישוב הפטור לדוגמא

סביר להניח שטבלת ההשוואה בין פוליסת חיסכון לתיק השקעות שכנעה אתכם לבצע שינוי בתיק ההשקעות שלכם עוד לפני שהוספנו למשוואה הזאת פטור ממס רווחי הון.

אז הגענו לחלק העיקרי, בכוונה שמרנו את גובה הפטור לרגע הזה על מנת לוודא שאכן עברתם על ההסבר והסעיף בחוק כדי לא ליצור בלבול מיותר.

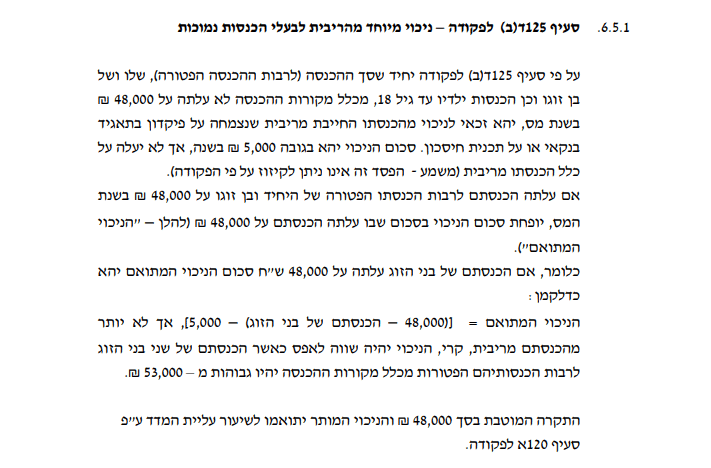

זוג נשוי אשר זכאי יחד להטבת מס רווחי הון לפי סעיף 125 ד' יהיה זכאי לפטור בגובה 16,900 ש"ח בשנה.

כלומר, במידה ופוליסת החיסכון של בני הזוג הצליחה לייצר תשואה של 17,000 ש"ח בשנה, אזי 16,900 ש"ח מתוכם יהיו פטורים לחלוטין ממס רווחי הון ולכן ידרשו הזוג לשלם רק עבור 100 ש"ח רווח, כלומר 25 שקלים. (כמובן שאין כאן התחשבות בדמי ניהול רק לצורך הדוגמא).

לא נשמע הרבה? הגיוני.

זוכרים שאמרנו בתחילת הכתבה שנדרש מעט תחכום ועזרה של איש מקצוע על מנת להגיע לאידיאל? אז גם כאן יש חשיבות רבה לסכום הכסף שהופקד לפוליסת חיסכון, המסלול המנוהל ומנהל ההשקעות שנבחר על מנת למקסם את הפטור תוך שמירה על חלוקה נכונה בין המוצרים השונים.

אז בואו נציץ איך נראית טבלת השוואה בין פוליסת חיסכון, הפעם בשילוב סעיף 125 ד לבין תיק השקעות מנוהל.

סוג מוצר | פוליסת חיסכון סעיף 125 ד' | תיק השקעות "קלאסי" |

|---|---|---|

תקופת השקעה | 12 חודשים | 12 חודשים |

תשואה שנתית ברוטו* | 4% | 4% |

סכום השקעה | 450,000 ש"ח | 450,000 ש"ח |

רווחים חייבים במס | 18,000 ש"ח | 18,000 ש"ח |

ניכוי בגין סעיף 125 ד' | 16,560- ש"ח | — |

רווחים חייבים במס נטו | 1,440 ש"ח | 18,000 ש"ח |

תשלום מס בפועל | 360 ש"ח | 4,500 ש"ח |

סכום השקעה נטו | 467,640 ש"ח | 463,500 ש"ח |

מס רווחי הון משוקלל** | (2%) | (25%) |

תשואה שנתית משוקללת | 3.92% | 3% |

*אין לראות באמור לעיל הבטחת תשואה כלשהי. הנתונים נלקחו באופן שרירותי ונוח על מנת לסייע בהעברת המידע וחישוב תשלום המס. יתרה מכך, נלקחה תשואה זהה בתיק ההשקעות ופוליסת החיסכון למרות שישנן מקרים בהם הפוליסה טובה מתיק ההשקעות ולהיפך. **מס רווחי הון משוקלל הינו חישוב שרירותי ש לגובה הרווחי נטו אל מול סכום ההשקעה המקורי.

רגע אפשר לראות את התשואות של פוליסות החיסכון סעיף 125 ד?

כן כמובן, בשונה מתיקי השקעות אשר לא מרכזים ומשקפים את ביצועי התיקים, פוליסות החיסכון מופיעות באתר ביטוח.נט הממשלתי ומתעדכנים מדי חודש. נוסף על כך, תמיד ניתן להיכנס לאתר חברת הביטוח ולהיעזר במחשבון תשואה על מנת לבחון את הפוליסה ברזולוציה ממוקדת יותר.

ריכזנו עבורכם את פוליסות החיסכון הנפוצות ביותר באתר שלנו ב-3 רמות סיכון שונות: נמוך, בינוני, גבוה. כמובן שיש חיתוכים ופילטרים נוספים שיש לבצע על מנת לקבל החלטה מושכלת, אך לצורך הכתבה בחרנו בפופולארים.

שם מסלול | תשואה חודשית | 12 חודשים | 36 חודשים | 60 חודשים |

|---|---|---|---|---|

כלל מניות | 1.59% | 8.02%- | 21.11% | 41.53% |

הפניקס מניות | 1.42% | 8.56%- | 21.89% | 41.39% |

הראל מניות | 1.86%- | 3.19%- | 33.38% | 47.95% |

הראל כללי | 2.72% | 7.31%- | 23.02% | 38.95% |

הכשרה כללי | 0.66% | 3.39%- | 16.31% | 30.34% |

ילין מניות | 0.97% | 7.19%- | 18.44% | 42.16% |

מיטב מניות | 0.56% | 10.52%- | 24.58% | 52.09% |

אלטשולר מניות | 2.92% | 14.98%- | 4.98% | 27.02% |

*אין לראות באמור לעיל הבטחת תשואה כלשהי. הקופות שנבחרו על פי מספר צפיות באתר לירות ולא מעידות על טיבם. נתוני התשואה נלקחו ישירות מאתר ביטוחנט הממשלתי. מעודכן לתאריך 09/2022

סעיף 125 ד, האם אני יכול לעשות את זה לבד?

כן ולא, מהניסיון שלנו בשנים האחרונות פחות ופחות משקיעים הצליחו לנצל את ההטבה הזאת בצורה אופטימלית לבד וחלילה שלא באשמתם.

כפי שהבנתם מלשון החוזר, הפטור מיועד לאנשים אשר נולדו לפני שנת 1948, כלומר קהל משקיעים מבוגר מאוד. נוסף על כך נדרש לבצע השוואה וניתוח של עשרות מסלולי השקעה של פוליסות חיסכון בגופים שונים, לנהל משא ומתן על דמי הניהול, לבצע מעקב אחר הביצועים בפוליסה ולדרוש את מסמכי ההחזר ולהגישם בזמן למס הכנסה.

על פניו, אפשרי באופן עצמאי אך מרגיש שיש לא מעט צמתים שאפשר לטעות בהם ולכן מומלץ לפחות להתייעץ עם איש מקצוע.

65.78%

9720 - הכשרה מיטב דש

תשואה 60 חודשים

איך מוותרים על תשואה כזאת*,

פטורה ממס רווחי הון?

פטורה ממס רווחי הון?

תיקון 190 , המנה העיקרית של עולם "הטבות המס"

רבות דובר וסופר על תיקון 190 שיצא לעולם אי שם ב-2012 ועדיין אנחנו מקבלים פניות מקוראים נאמנים שמבקשים מאיתנו להמשיך לפרסם ולהסביר שוב ושוב את כל היתרונות של התיקון כי תאמינו או לא, עדיין יש משקיעים שלא ערים לכל הטוב שהוא מציע.

רגע לפני שנציג את האזכור המדויק בחוק המציין את הטבת תיקון 190, אז בכמה משפטים פשוטים ברשותכם, מהו בעצם תיקון 190?

תיקון 190 מתייחס להקלה בחוק המאפשרת למשקיעים זכאים לבצע משיכה הונית מקופת גמל ולשלם מס רווחי הון נמוך ב-40%* או לחלופין להוון את הסכום לקצבה פטורה ממס או להשאיר את החיסכון לירושה וגם כאן יש יתרון.

זה עוד ההסבר הפשוט שלנו.. חכו עד שתראו איך זה נראה בחוזר של מס הכנסה. יש לא מעט הסתעפויות והתפלפלויות. נגיע להכל, בסבלנות

אזכור של תיקון 190 בחוק

תיקון 190 הינו שינוי לחוק הקיים והוא למעשה אחד מתוך עשרות ומאות תיקונים והודעות שנעשו במסגרת עדכונים של מס הכנסה.

למרות שעל החוק הנ"ל חתום ראש הממשלה ונשיא המדינה, סביר להניח שלא שמעתם עליו בחדשות או מהבנק שלכם שכן על החובה לפרסם ול"נצל" את הפטור אמונים אנשי מקצוע כמונו.

מבלי לפגוע באף אחד מהקוראים שלנו, ניתן להמר כי מרביתכם לא מבין למה התכוון המשורר בפסקה הקטנה הזאת שהיא חלק ממסמך שאורכו 12 עמודים.

זה בסדר גמור, זאת שפה מקצועית ובדיוק בשביל זה יש אנשי מקצוע. וכמו שהבטחנו, נתחיל לפרק את הנושא הגדול הזה של תיקון 190 למשהו קל לעיכול.

חישוב הפטור לדוגמא

אין דרך טובה יותר להדגים מאשר עם דוגמא מספרית, אז נתחיל.

תיקון 190 מאפשר למשקיע זכאי (מיד נדבר על הדרישות), לבצע הפקדה של כספים נזילים לקופת גמל במעמד תיקון 190 ולנהל אותה כמו כל קופת גמל אחר שברשותו (לנייד, לקחת הלוואות וכו'). עד פה, נשמע קל.

במידה וירצה אותו משקיע למשוך חזרה את כספו בצורה הונית (נזילה) ידרש להראות את זכאותו להשתמש בתיקון 190 וכך יוכל למשוך את כספו וידרש לשלם מס רווחי הון של 15% נומינלי.

אך במידה ויבחר אותו משקיע להוון את הסכום שהפקיד בקופת הגמל לקצבה, יהנה המשקיע מפטור מלא ממס רווחי הון.

טבלת השוואה של תיקון 190 ותיק השקעות

מכיוון שתיקון 190 מנוהל ברובו בשוק ההון, למעט מסלולים סולידים, הוא לרוב עומד מנגד לתיקי השקעות מסורתיים. בין אם מנוהלים על ידי היועץ בבנק או על ידי המשקיע, חשוב לבצע את ההשוואה בצורה נכונה ולבחון את הכדאיות של תיקון 190.

סוג מוצר | תיק השקעות | קופת גמל |

|---|---|---|

שקיפות תשואות | נגישות לתשואות התיק האישי שלך | בעזרת אתר ממשלתי בשם "גמלנט" ניתן לצפות בתשואות של כל קופות הגמל. |

נכסים לא סחירים | ❌ ללא | ✅ כן! |

סכום מינימלי להשקעה | ❌ מינימום 300 אלף | ✅ ללא מינימום* |

תקרת הפקדה | אין | אין |

נזילות | מיידית | מיידית** |

דמי ניהול | ❌ דמי ניהול אפקטיביים בהתאם למדיניות ההשקעות וגובה החיסכון, מורכבים מדמי ניהול עבור אחזקה ישירה של ני"ע, דמי ניהול של תעודות סל (אם יש) ודמי ניהול של קרנות נאמנות (אם יש) | ✅ אחידים, בהתאם לגובה החיסכון |

עלויות נוספות | ❌ דמי משמרת, עמלות קנייה ומכירה | ✅ לא |

דחיית מס | ❌ ללא דחיית מס | ✅ דחיית מס אוטומטית |

אפקט ריבית דריבית | ❌ ללא | ✅ כן! |

מעבר בין מסלולים | ❌ מחייב תשלום מס | ✅ ללא תשלום מס |

הלוואה | ❌ ללא אפשרות | ✅ קיימת בתנאים מעולים |

הטבת מס | ❌ קיזוז הפסדים בלבד | ✅ פטור מס לפי תיקון 190 |

*אין מינימום הפקדה לתיקון 190, יחד עם זאת, יש לבחון כדאיות, עלויות ונעילה פוטנציאלית של חלק מהסכום לקצבה וודאית. **נזילות מתייחסת לאדם זכאי העומד בתנאים של תיקון 190 בעת הפדיון.

האם ניתן לראות את התשואות של הקופות המובילות בתיקון 190?

כאשר אנחנו נגשים לבחון הטבה כמו תיקון 190, חובה עלינו להתמקד דווקא בתשואות הקופות השונות שכן הנחה בתשלום מס רווחי הון לא שווה יותר מדי אם מנהלי ההשקעות לא מצליחים להציג תשואה מספקת.

מכיוון שמרבית המשקיעים שפגשנו בנושא תיקון 190 בונים על השקעה ארוכת טווח, ספק קצבה, ספק ירושה, אין טעם לבחון את הקופות ברמה יומית או חודשית אלה דווקא בהסתכלות ארוכת טווח.

לפניכם הקופות העיקריות אשר יודעות לנהל כספים בסביבת תיקון 190, תופתעו למצוא שם גם פוליסות חיסכון אשר יודעות לקבל גם הן כספים במעמד תיקון 190.

שם קופה | תשואה חודשית | 12 חודשים | 36 חודשים | 60 חודשים |

|---|---|---|---|---|

סלייס אג"ח | 0.26% | 3.54% | 13.61% | – |

מיטב אג"ח | 0.54% | 1.43%- | 8.27% | 15.69% |

מור 60 ומעלה | 0.36% | 1.72%- | 16.16% | – |

מור 50-60 | 0.78% | 2.85%- | 26.14% | – |

הראל מניות | 2.74% | 7.48%- | 22.19% | 38.07% |

הראל 50-60 | 1.38% | 3.83%- | 13.31% | 24.30% |

הפניקס מניות | 1.51% | 8.66%- | 21.37% | 41.11% |

הפניקס 50-60 | 1.07% | 5.13%- | 11.83% | 23.41% |

*אין לראות באמור לעיל הבטחת תשואה כלשהי. הקופות נבחרו רק על סמך מספר הצפיות באתר לירות ולכן כוללות רמות סיכון שונות. אל תבצעו השוואה בין הקופות השונות אלה בדקו לעומק את הקופות המתאימות ברמת הסיכון שבחרתם. הנתונים נלקחו ישירות מאתר גמלנט הממשלתי.

האם אני יכול לעשות את זה לבד?

כן ולא. אני יודע שזה קצת מתסכל שאני רושם את זה כל פעם אבל זה נכון.

הדרך הטובה ביותר להמחיש את הנושא היא במשפט די מפורסם : "אתה לא משלם לאינסטלטור כדי שידפוק על הצנרת, אתה משלם לו כי הוא יודע איפה לדפוק…"

כלומר הפעולה היבשה אינה מורכבת מדי, דורש לא מעט טפסים ועבודה מול מס הכנסה אך לחלוטין אפשרית לכל אדם.

אך מאחורי הפעולה הזאת ישנה מחשבה רחבה יותר וכוללת שיקולים מורכבים כגון: ניהול סיכונים מול האינפלציה (מיסוי נומינלי) , טווח השקעה, בחירת מנהל השקעות, רמות סיכון ועוד שלל נתונים ושיקולים הקשורים היבטים של תיקון 190 לחוק.

כמו כן, כפי שרשמנו קודם לגבי הדרישות לזכאות של תיקון 190, אחד מהסעיפים מתייחס לגובה הקצבה המשולמת לאותו משקיע. אך יש כאן שלל הסתעפויות לגבי סוג ההכנסה. חשוב לזכור שאדם אשר הפקיד כסף לתיקון 190 ואינו זכאי ב-100%, לא יוכל למשוך חזרה את כספו. נקודה.

לכן מומלץ מאוד להתייעץ עם איש מקצוע ולקבל הכוונה נכונה על מנת שכל התהליך אכן יהיה כדאי כלכלית.

58.49%

9554 - הפניקס מחקה מדד

תשואה 36 חודשים

איך מוותרים על תשואה כזאת*,

פטורה ממס רווחי הון?

פטורה ממס רווחי הון?

מלבד הפטור ממס רווחי הון? יש עוד יתרונות למוצרים האלו?

ניסינו להתמקד דווקא בהיבט של החיסכון במס רווחי הון על מנת לשפוך אור ובאמת להסביר אחת ולתמיד איך זה עובד אך זהו רק קצה המזלג, למוצרים כגון פוליסת חיסכון וקופת גמל אשר עונים על הדרישה ומתאימים לתיקון 190 וסעיף 125 ד יש עוד שלל יתרונות.

נכסים לא סחירים

הראשון והעיקרי לדעתי הוא דווקא נכסים לא סחירים, זהו שם כולל להשקעות מחוץ לשוק ההון מכיוון שכך הוא מופיע בטבלה באתר "גמל.נט" הממשלתי.

נכסים לא סחירים יכולים להיות השקעה בקניון חדש בארץ, הלוואה לבניית כביש 6 או הרכבת הקלה ועוד. אלו פרוייקטים שגדולים מדי בשביל ליפול או לפחות מצביעים על כך שלבית ההשקעות או חברת הביטוח יש יותר כוח מהמשקיע הבודד ויכולים להשתתף בעסקאות פרימיום.

יחד עם זאת, בהשוואה קלאסית בין קופת גמל או פוליסת חיסכון לתיק השקעות מסורתי, שילוב של נכסים בלתי סחירים יכול דווקא להציל את התיק מתנודתיות בשוק ההון ולרוב לבלום הפסדים מיותרים.

הלוואות לכל מטרה

החיים שלנו דינמים ואין לדעת מה יוליד יום, לכן חברות הביטוח ובתי השקעות מאפשרים לקבל הלוואות לכל מטרה על חשבון הכספים המנוהלים בפוליסת חיסכון או קופת גמל ובתנאים מצויינים (בוודאי בהשוואה לבנקים).

זאת אולי אפשרות שלא כל משקיע זקוק לה אך חשוב להכיר אותה שכן אחת הסיבות שמשקיעים חוששים להנזיל את תיק ההשקעות שלהם היא המחשבה של איבוד הנזילות והגמישות של הכסף בעתיד.

מינוף חשיפה

אם נוסיף על הנקודה הקודמת של הלוואה בתנאים מצויינים, משקיעים נועזים בוחרים לקחת הלוואה על חשבון פוליסת חיסכון או קופת הגמל שלהם ולהשקיע את הסכום חזרה בשוק ההון וכך להגדיל את החשיפה למניות שלהם עוד יותר.

בנקודה הזאת חשוב להגיד שמינוף השקעות הוא דבר מאוד מסוכן ונראה בעיקר זוהר בשנים של שווקים עולים ולכן אין למהר לעשות זאת מבלי להתייעץ עם איש מקצוע.

גידור שווקים

כאשר מנהלים תיק השקעות ישנם מספר מוגבל של מוצרים שאפשר לקנות, אמנם כמות נרחבת של מניות, קרנות נאמנות וכו' אך עדיין מוגבל.

בקופת גמל לדוגמא אפשר לנהל חלק מהכסף במסלול מתמחה אג"ח, חלק במסלול כללי ואפילו לקחת הלוואה ולהשקיע בפרויקט נדל"ן יחד עם אלטשולר שחם או פסגות לדוגמא.

כך למעשה מקבלים 2 בתי השקעות שונים המתמחים כל אחד בתחומו אשר מנהלים את קופות הגמל ועוד בית השקעות מוסדי שמשקיע יחד איתכם בפרויקט נדל"ן מיד ראשונה.

על כל זה מנצחת הטבת המס וההנחה המשמעותית בתשלום מס רווחי הון. יש יותר טוב מזה?

ניהול ירושות

לכל אחד מהמוצרים יש יתרון מובהק בנושא ירושה, הן בהיבט של הטבת מס והן בהיבט של ניהול מוטבים.

בנוסף, קופות גמל ופוליסות חיסכון אינן חשופות למס עיזבון אשר מאוד פופולארי בקרב משקיעים ותיקים אשר מחזיקים ניירות ערך אמריקאים.

מס עזבון בקצרה*

מס עיזבון אומר שאם משקיע ישראלי מחזיק בנייר ערך אמריקאי, היורשים שלו יאלצו לשלם 40% מס עיזבון מהקרן עצמה ולא רק מהרווח.

יתרה מכך, פוליסת חיסכון וקופת גמל מאפשרות לנהל מוטבים בצורה נוחה ופשוטה וכך לבצע מעקב נכון אחר נכסים לירושה.

אפקט דחיית מס (ריבית דריבית)

בתיק השקעות משקיע נאלץ לשלם מס רווחי הון בכל פעם שהוא מוכר נייר ערך, ולמעשה הוא מאבד מכוח הקנייה שלו לנייר הבא.

בפוליסת חיסכון וקופת גמל מתקיים אפקט של דחיית מס, כלומר הנכסים הפנימיים בקופה ממשיכים לצבור רווחים ואילו המשקיע משלם מס פעם אחת רק בסוף תקופה, כלומר רק בתאריך שבו הוא מבקש לפדות את הכסף.

דוגמא: פוליסת חיסכון של 1,000 ש"ח אשר הרוויחה בחודש 100 ש"ח, תפתח את החודש העוקב עם 1,100 ש"ח צבירה ועליה תייצר רווחים נוספים.

להבדיל מתיק השקעות שהיה צריך לשלם מס רווחי הון של 25% ולכן כוח הקנייה לנייר ערך הבא יעמוד רק על 1,075.

זה נשמע מעט עכשיו, אבל כאשר מנהלים מיליון שקל וצפונה לאורך שנה פלוס.. זה מצטבר לעשרות אלפי שקלים.

עלויות נמוכות ומבוקרות

אין מישהו שלא אוהב מחיר קבוע וידוע מראש, אותו שינוי שנעשה בתחום הסלולר והטלוויזיה מוצא את דרכו לעולם ההשקעות.

משקיעים בפוליסת חיסכון או קופת גמל נהנים מדמי ניהול ידועים מראש, קבועים ואחידים וללא תלות במספר הפעולות או סוג הפעולות שביצעו ועדת ההשקעות של אותו גוף.

להבדיל מתיק השקעות אשר כולל מספר רב ומגוון של עלויות (גלויות ונסתרות) כגון: דמי ניהול, דמי משמרת, עלויות קנייה ומכירה, דמי ניהול פנימיים של קרנות נאמנות עוד מגוון עמלות שיצא לנו להכיר במהלך הדרך..

אהבתי ממש את הרעיון של פטור ממס! יש עוד הטבות מס?

כמובן!, ניהול ותכנון מס ברמה כזאת גובל בתכנון פרישה ושימוש בחוזרים של מס הכנסה בדרכים יצירתיות אשר אינן תבניתיות בדומה ל125,190.

אין ספק שניתן למקסם את יעילות המס של כמעט כל תיק נכסים לכל סוג משקיע. בין אם מדובר בצעיר בעל מוצרים "בסיסיים" כמו קרן השתלמות או משקיע ותיק עם קצבה גבוהה ונכסי נדלן.

אפשר דוגמא להטבות מס נוספות?

כמובן, יכול להיות ששמעת את המושגים: תקרת ההון הפטורה, קיבוע זכויות, סעיף 9 א' ועוד ועוד.. אפשר למנות כאן רשימה של כל החוזרים והתיקון של מס הכנסה אבל בלי עין מקצועית שתבצע את ההתאמה הנכונה זה יהיה חסר משמעות.

הסיבה העיקרית שתיקון 190 וסעיף 125 ד תפסו תאוצה היא היכולת "לפשט" את ההטבה לכדי הסבר קליל של עמוד נחיתה. אבל לאמיתו של עניין יש דרישה גם של הרגולציה וגם מקצועית לבחון עם מסרק כינים כל משקיע לגופו ובמרבית המקרים אף מתגלות אופציות נוספות לחיסכון במס.

65.78%

9720 - הכשרה מיטב דש

תשואה 60 חודשים

איך מוותרים על תשואה כזאת*,

פטורה ממס רווחי הון?

פטורה ממס רווחי הון?

אז למרות כל זה, למה לא כל הפנסיונרים עושים את זה?

שאלת מיליון הדולר, לא ברור האמת איך נולד מצב שבו הטבות המס האלו אשר משווקות בצורה אקטיבית כבר מעל ל-9 שנים על ידי כל מיני גורמים, הן פרסומים והן לצרכי מידע בלבד. ועדיין יש משקיעים אשר בוחרים לשלם 25% מס רווחי הון.

אז ריכזנו 6 שנות פעילות (שלנו לפחות) וקבצנו את הסיבות העיקריות ששמענו ממשקיעים שויתרו או היססו האם להשתמש בהטבות המס האלו.

הוספנו את דעתנו בנושא בתקווה שזה ישפוך אור למתלבטים שבניכם.

"אני מעדיף להשאיר את הכסף בבנק..."

הגיוני, סך הכל הבנקים פועלים סביב השעון במטרה לשווק את עצמם כגוף מוסדי, ממשלתי או משהו בסגנון כאשר למעשה זהו גוף פרטי לחלוטין שמטרתו לייצר לביתו.

חלילה אין לנו משהו נגד הבנקים אך חשוב לזכור שכל בית השקעות מוסדי או חברת ביטוח הוא בעל ערבויות ובטחונות דומים לבנק ומנהל מיליארדי שקלים, בין היתר את קופת הגמל או קרן ההשתלמות הקיימת שלך.

לכן, נסו לבצע את ההפרדה בין תביעה של כיסוי ביטוח לבין ניהול השקעות. האחריות והערבות של בית השקעות לכסף המנוהל שלכם הוא ללא כל ספק.

"יש לי כבר הפסדים בתיק ההשקעות..."

נכון, זה לא נעים לחתוך בהפסד.

אבל ננסה להבין את שורש הנושא, האם זהו קיבעון פסיכולוגי לבצע שינוי כאשר התיק נמצא בהפסד? או שמה זה הרצון לקזז את ההפסדים עם רווחים עתידיים?

נתחיל עם החלק הקל, קיזוז הפסדים לעתיד.

במקרה כזה אפילו עדיף לכם לפצל את התיק ולשלב את תיקון 190 לדוגמא. והמתמטיקה אף תתמוך בכך.

נסביר, נניח שיש לכם תיק השקעות של 1,000,000 ש"ח ובתקופה תנודתית בשוק ההון יצא שהפסדתם ושווי התיק הקיים הוא כ-700,000 ש"ח.

ההפסד כרגע עומד על 30% מסך ההשקעה, אך אם תפצלו את ההשקעה ותוציאו כמחצית משווי התיק החדש, כ-350,000 ש"ח תוכלו להשתמש באותם 300,000 ש"ח הפסד לקיזוז רווחים עתידיים עם השווי החדש של התיק.

כך למעשה גובה הקיזוז הפוטנציאלי שלכם הוא מעל 85% משווי התיק. במקרה כזה יהיה לכם אורח רוח ונחת לקיזוז רווחים לתקופה ארוכה כאשר במקביל החצי השני של התיק שפיצלנו ינוהל בקופת גמל במעמד תיקון 190 אשר מעניקה הנחה משמעותית במס רווחי הון.

הסיבה השניה והקשה יותר לפיצוח היא קיבעון של הפסד.

אין ספק שלראות תיק השקעות מפסיד זאת חוויה לא נעימה בלשון המעטה, במיוחד אם אתה מנהל אותו בעצמך. יש הרגשה של פספוס וחוסר ביטחון, העובדה שלא בחרת נכון ועוד שלל רגשות המצטרפות לרכבת ההרים הרגשית האופיינית לסוחרים בשוק ההון.

אך, דווקא שם בנקודה הזאת חשוב להתחבר לשכל במקום לרגש שכן "האויב הכי גדול של משקיע הוא, הוא עצמו.."

במקרה של הפסד כלשהו, זה בסדר לתת לתיק לנשום ואת האפשרות לתקן אך לאחר תקופה זה בסדר להודות שצריך לשלב איש מקצוע.

גם כאן מומלץ לשלב בית השקעות שינהל כמחצית מתיק ההשקעות, מלבד פיזור הסיכונים וגידור ההשקעות, זהו גוף נוסף שמבצע פעולות בסביבת שוק ההון במקביל אליכם ויכול לשקף לכם לא מעט על הדרך לנהל את מחצית התיק אשר עדיין ברשותכם.

"דמי הניהול גבוהים מהתיק השקעות..."

לא סביר, בכנות.

הסיבה היחידה שאולי זה יכול להשתקף ללקוח היא במידה והלקוח אינו בקיא בעלויות השונות שיש לו בתיק. כלומר אם נשווה רק את פרמטר דמי הניהול, אז יכול להיות שלרגע אחד התיק יראה זול יותר.

אך אסור לנו לשכוח שבתיק השקעות יש עלויות נלוות כמו קנייה ומכירה, דמי משמרת, דמי ניהול של קרנות הנאמנות ועוד..

מחלקת תפעול ומחקר שלנו עובדת שעות נוספות לנתח כל תיק השקעות של המשקיעים שלנו רק על מנת לחלץ את העלות האפקטיבית האמיתית של התיק. לרוב מתגלה עלות גבוהה בהרבה מדמי הניהול הקבועים.

"אני אוהב לראות את התשואה שלי כל יום.."

מי לא? אפשר לחלוטין להזדהות עם הצורך הזה.

למרות שיש לא מעט מחקרים שמראים שסוחרים שלא בודקים את תיק ההשקעות מדי יום מצליחים יותר.. לא בהרבה אבל עדיין. אותם משקיעים פשוט נחשפים פחות לשינויים זמניים בשוק ההון ולכן הסבירות שיעשו פעולה כלשהי מתוך לחץ, נמוכה יותר.

אבל יחד עם זאת, חברות הביטוח השונות המבצעות את הפעולות הנדרשות על מנת להתאים את עצמם לצורך הזה וכעת ניתן להפקיד לתיקון 190 דרך פוליסת חיסכון ולהנות משערוך יומי באפליקציה. כמה קל ופשוט

"תראה, שום דבר לא בטוח.."

נכון, שום דבר לא בטוח ולכן נכון יותר לשאול: "האם אני יכול לבצע שינויים?.." והתשובה היא בהחלט כן!.

יש מעל ל-100 מסלולי השקעה בקופות גמל ופוליסות חיסכון והם מתפזרים על פני מספר רב של מנהלי השקעות לרבות אלטשולר שחם, ילין לפידות, מור, סלייס ועוד.

לכן, במידה והביצועים של גוף מסוים אינם לשביעות רצונכם, ישנה גמישות מלאה לנייד את הכסף לגוף אחר ולשמור על כל הזכויות והטבות המס.

"אני לא עושה שינויים בשוק תנודתי.."

ללא ספק הסיבה השכיחה ביותר ובצדק, בזמן אי ודאות כולם לחוצים.

אבל נשאל שאלה אחרת: " האם בשוק תנודתי, יש לי כמשקיע בודד את הכלים לרכוש ולהשקיע במוצרים ואפיקים מגודרים לשוק ההון כך שאוכל לגדר ולהגן על התיק מהפסדים מיותרים?.."

אם התשובה היא לא, אז שווה לשקול לשלב גוף מנהל בעל ועדת השקעות המונה מומחים מהשורה הראשונה שכבר ראו משברים בעבר.

אז כמו שהבטחנו, איך אנחנו יכולים לעזור?

מקווים שנשארתם עד כאן ואפילו רשמתם לעצמכם הערות בצד, כמו ששמתם לב, ניסינו לשמור על ההסבר מפורט ככל שניתן (אפילו קצת חופר..) להימנע מסיסמאות גדולות כמו "משרד האוצר אישר פטור ממס.."

יחד עם זאת, במידה ואת או אתה מאמינים שאתם צריכים עזרה נוספת, הסבר, סימולצית השקעות או רק ניתוח תיק השקעות בהשוואה לאפיקים אחרים. אנחנו יותר מנשמח לעזור.

אנו מעניקים את השירות כבר מעל ל-6 שנים, סביר להניח שלא תצליחו להפתיע אותנו ונוכל להגיע אליכם לקפה ולחדש לכם דבר או שניים לגבי תיק הנכסים שלכם ואולי גם לחסוך כמה לירות במס רווחי הון בהווה וגם בעתיד.

קפצו לחלק שמעניין אתכם

ריקי מ.

עובדת מסורה

חששתי להאמין שמגיע לי משהו מהמדינה

ראיתי לא מעט פרסומים בנושא אך הם היו חסרי מידע ולכן הרגשתי שזה לא בשבילי... שמחה שעשיתי את הצעד בזכות לירות וגיליתי בדיוק את מה שמגיע לי.

אייל ש.

עצמאי

הפתעתי את רואה החשבון שלי

בתור עצמאי מילון המושגים שלי בנושא חישובי מס הוא מוגבל, אך ללא ספק שמצאתי כמה סעיפים שאפילו רואה החשבון שלי לא לקח בחשבון.

יעל ק.

סבתא טרייה

הייתי צריכה להגדיל את ההכנסה מסיבות מבורכות

לאחרונה זכיתי בתואר הנחשק "סבתא" ורציתי לנהל את החיסכון שלי נכון יותר בתקווה שאוכל להגדיל את ההכנסה השוטפת שלי ולהיות מוכנה לשלב הבא בחיי

הגר ג.

הייטקיסטית לשעבר

מעדיפה לתכנת מאשר להתעסק עם מס הכנסה

תחום המיסוי תמיד היה כמו סינית בשבילי, חיפשתי דרך קלה לעכל את המידע ולקבל החלטות חכמות אודות החיסכון שלי לפרישה.

שרה ח.

פורשת טרייה

פרישה זאת רק ההתחלה

תהליך הפרישה מאוד הפחיד אותי מכל מיני סיבות אישיות, אך הנושא הכלכלי הדאיג אותי במיוחד וזכיתי בהטבות מס בזכות לירות שהגדילו לי את הפנסיה.

שלמה מ.

פנסיונר ממרכז הארץ

שדרגתי את תיק ההשקעות שלי ביומיים

שנים על גבי שנים שניהלתי תיקי השקעות בבנק מבלי לדעת על האפשרויות פטורות ממס שמגיעות לי, ביומיים שדרגתי את כל מערך ניהול הכספים שלי.

אני יכולה להציע פטור ממס רווחי הון?

יכול להיות שהינך מפסיד תשואה נקייה ממס.

- כל הזכויות שמורות ללירות דיגיטל

אתר לירות וחברת לירות דיגיטל המפעילה את האתר אינה סוכנות ביטוח ו/או חברה לייעוץ השקעות מכל סוג. המידע והתכנים באתר כתובים ממקורות ציבורים ונגישים לציבור ואינם באים להחליף כל ייעוץ מקצועי מרואה חשבון או מתכנן פיננסי. אין לראות באמור לעיל כל הצעה, הכוונה או שידול לביצוע פעולה כלשהי בתיק הנכסים הקיים או כספים שלו מבלי לשוחח עם בעל רישיון מוסמך ממשרד האוצר. כל נתוני התשואה המופיעים באתר כפופים לאתר הממשלתי "גמלנט", "ביטוחנט" ונלקח משם “AS IS” ומתייחסים לחודש 12/2022. אתר לירות אינו אחראי לתשואות ומבהיר שאין לראות בהן התחייבות או צפי לתשואה עודפת עתידית דומה או זהה לזאת שפורסמה. אין לראות בתשואות עבר כל אינדיקציה לתשואות עתיד. נוסף על כך, המידע המסופק בעמוד הינו תמציתי ואין יכול להחליף שיווק השקעות עם בעל מקצוע אשר מתחשב בצרכים ובנתונים של כל אדם. אתר לירות מעודד את הקוראים לפנות ליועצים רלוונטים על מנת לקבל סיוע בנושאי השקעות ,חשבונאות, מיסוי או כל נושא אחר הקשור לכספם. "תשואה כזאת*" מתייחסת לפוטנציאל תשואה, כלומר המשקיע "ויתר" על פוטנציאל התשואה אשר הניבה בעבר ובהווה תשואה בפועל למשקיעים אחרים אשר כן השקיעו במוצרים פטורים ממס רווחי הון תשואה עם 0% מס רווחי הון. *מס עזבון מתואר על פני מספר חוזרים וחוקים של משרד האוצר ולכן אנו לא מתיימרים לסכם אותו לכדי 3 משפטים, אלה על מנת לעורר צורך ומודעות אצל הקוראים שלנו לבדוק ולבחון את הנושא עם אנשי מקצוע כגון רואה חשבון ויועצי מס. *ההנחה בתשלום מס רווחי הון של 40% נשענת על מציאות רבת שנים של סביבה נטולת אינפלציה וכך הפער בין תשלום 25% ריאלי ל15% נומינלי מסתכם ב40% הנחה. תנאי שימוש באתר, מדיניות פרטיות, לירות דיגיטל, בית מנצור, רעננה, צור קשר